Meme

Meme凛香、前回の記事は続編があるって言ってたよね

Rinka

Rinka続きの内容があるとは言ったけど、それぞれ独立しても読めるような内容になるはずだし・・・

Memeとは言っても、やるって言ったことをやらないのはよくない

Rinkaわかったよ。じゃあ、始めるよ。

ブログ内にはプロモーションも含まれています

会計と税務、どちらを優先する?

Rinkaまずは大前提をおさらい。メメは会計と税務とどちらが偉いと思う?

Memeその2つには上下関係はないよね?

Rinkaそうだね。会計は会計基準や会計の理念に従って決算をすればいいし、税務は税法に従って申告納付すれば問題ない。

Memeでもそれだと、めちゃくちゃ大変そう・・・

Rinka例えばさ、減価償却の耐用年数は、会計では何年使えるか考えて年数を決めるってことになってるけど、1つ1つ考えていたらかなり疲れちゃうよね。で、見回すと、国税庁が「耐用年数の適用等に関する取扱通達」ってのを出してて・・・

Meme会計でも大きく逸脱しなそうだったら、これでやっちゃえってことか。

Rinkaやっちゃえはちょっと横暴だけど・・・

Meme凛香が言ったんだよ

Rinkaごめん、ごめん。

まあ、税務って会計からスタートして税務とズレている分を申告時に調整してというやり方だから、ズレていると調整が必要になるし、またそこでミスをするというリスクも潜んでいるので、無理はしすぎないってことで。

Memeあまり大きな理想を掲げずに、歩み寄ってできるところは差異にしないようにすれば、申告調整がいらないんだね。

実務においてできる限り申告調整はやらないようにしたい。でもそれがあまりにもというときは、諦めて別々の道をしっかりやる。

貸倒損失の場合

Rinkaじゃあ、本日の本題に戻って、どういう状態になったら「貸倒れ」って言える?

Meme貸倒れって可能不可能の世界の話?

Rinkaそれはそうだね。聞き方が悪かったかも。

えーと、税法は基本的に貸倒を許さない。もっと言うと、税法は貸倒を費用として認めたくないのだよ。

Memeなんで?

Rinkaじゃあ例で確認していこう。

例えば、売上100、仕入80だと、利益は?

Meme20だね

Rinkaじゃあ、売上が全額貸し倒れたら?

Meme売上100、仕入80、貸倒損失100で、80の損失だ

Rinka20の利益があればそこに税率を掛けて税金を取れるけど、80の損失だと税金が取れなくなっちゃうでしょ。税金を徴収する側の気持ちからすると、それを安易に認めるわけにはいかないよね。

Memeでもさ、相手が倒産しちゃったりしたら、そんなこと言われても困るよー。

Rinkaそこで、どういう状態になったら貸倒れってことで渋々認めてあげるかの範囲を厳格に決めているわけ。

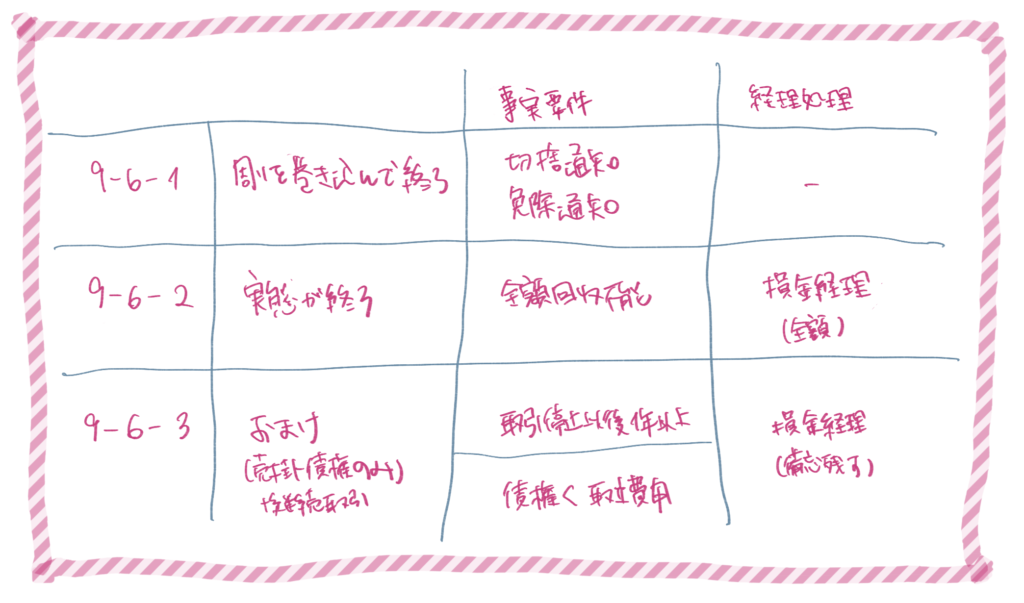

法律的に金銭債権が消滅する場合(9-6-1)

Rinka貸倒損失については、法人税の基本通達に載っていて、通達の中でも1,2を争う有名箇所だと思う。貸倒の話をしていて「きゅーのろくのいち」って出てきたら、通達の要件のことを言ってるのだねってなる。

Memeここは重要そうだからオリジナルの文を見ていこう

(金銭債権の全部又は一部の切捨てをした場合の貸倒れ)

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。

(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

ロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

法人税基本通達 9-6-1

債権の範囲

Rinka法人の有する金銭債権ってことは

Meme売掛金も貸付金も全ての金銭債権が対象だね

事実要件

Meme該当する事実が発生したら債権を切り捨てられるよ

更生計画認可の決定又は再生計画認可の決定

Rinka(1)は、会社がもうダメだ状態になってしまい、会社更生法のもと、これから立ち直るために色々調整していくから、申し訳ないけど債権を切り捨てさせてねってことだね

Memeもし、そんな状態でも貸倒を認めてもらえなかったら暴動が起きるよ

特別清算に係る協定の認可の決定

Meme(2)は、(1)と同じ?

Rinka大体ね。でもこっちはもう本当に清算して終了。

Meme倒産か

債権者集会の協議決定とそれに準ずるもの

Rinka(3)は、債権者集会の決定。こちらもここまでと一緒だけど、関係者内で決める分、もうちょっと細かく書かれている

債務超過の状態が相当期間継続し、弁済できないことが明らか且つ債務者による書面での連絡

Meme最後のはちょっと難しいね。本人(債務者)が自分で返せないって言ってきたってことだよね。

Rinkaそだね。これは民法での債権の切り捨ての考え方だから、悩んだら弁護士に確認するのがいいと思う。

Meme民法が認めているものを税法が認めないわけにはいかないってことか

事実要件まとめ

- 更生計画認可の決定、再生計画認可の決定

- 債権者集会の協議決定

- 書面による免除の通知

経理要件

Rinka9-6-1は特に経理要件が求められていない。該当する事実があれば、税務上は債権切捨てとなるよ。

Meme経理側で処理し忘れちゃったら?

Rinka忘れないでよ!

Meme忘れることもあるかもよ

Rinkaしょうがないなー。経理で損失処理しなくても、税務は落とすのが正しいよ。事実の発生した日の属する事業年度とまで言ってるから、経理で落とさなかったら、税務調整して。それもしそびれて申告まで終わっちゃったら、修正申告で取り戻すってことになるかな。

Meme面倒くさそうだから忘れないようにしよう

基本的には会計で落として税務もそのまま(税務調整なし)。

経理処理を忘れた時は、税務調整で減算処理「貸倒損失認定損」をする。

貸倒損失の金額

Memeこれは簡単。切捨額や免除額がはっきりしてるから、その金額だよ。

回収不能の金銭債権の貸倒れの場合(9-6-2)

Meme次は きゅーのろくのに

(回収不能の金銭債権の貸倒れ)

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。

(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

法人税基本通達 9-6-2

債権の範囲

Memeさっきと同じ。金銭債権全部だ。

事実要件

Rinka9-6-2の要件は、全額が回収できないことが明らかになったとき

Memeだったら、9-6-1要らなくない?

Rinkaむしろ逆かな。明らかって結構難しいよ。債務者の資産状況、支払能力等って言ってるから、債務超過の状態が何期か続いて、今後も収益が見込めない状況でないといけないとか・・・結構待たされるよ。どちらかと言うと9-6-2が9-6-1の補完だね。

Memeよく見たら、担保物を処分というのもあるしね

事実要件まとめ

- 金銭債権の全額が回収できないことが明らか

- 担保物がある場合には担保物を処分

経理要件

Rinka9-6-2は、債権者側のあきらめを税法側が認めてあげるよという趣旨だから、経理での損失処理=損金経理が求められている

Memeじゃあさ、100の債権に対して50だけ損金経理したら?

Rinka全額が回収できないことが明らかになったときだから一部っていうのは対象外かな。

Memeなら、金額間違えないように注意だね

Rinka

Rinka注意はいつでもした方がいいけどね

セオリーとしては、一部だけ経理処理をした時は、税務調整で加算処理「貸倒損失否認」をする。

貸倒損失の金額

Memeこれも簡単。全額だね。ただし、担保物がある場合には処分して充てた上で全額

一定期間取引停止後弁済がない場合等(9-6-3)

Rinka9-6-3は、国税庁のタックスアンサーの文章で見ていこう

次に掲げる事実が発生した場合には、その債務者に対する売掛債権(貸付金などは含みません。)について、その売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をすることができます。

1 継続的な取引を行っていた債務者の資産状況、支払能力等が悪化したため、その債務者との取引を停止した場合において、その取引停止の時と最後の弁済の時などのうち最も遅い時から1年以上経過したとき

(ただし、その売掛債権について担保物のある場合は除きます。)

なお、不動産取引のように、たまたま取引を行った債務者に対する売掛債権については、この取扱いの適用はありません。

2 同一地域の債務者に対する売掛債権の総額が取立費用より少なく、支払を督促しても弁済がない場合

tax answer #5320

Memeえー、こんな纏めがあるなら、最初からこっちを使おうよ

Rinkaまあまあ、そう言わずに。原文にあたることは、できるだけ端折らない方がいいから。

債権の範囲

Rinkaここまでいちいち債権の範囲を見てきたのは、この9-6-3のためと言って過言ではない。

Meme売掛債権だけで貸付金はダメなんだね。

Rinka要件で継続取引の停止を求めるから、継続取引に当たらないものを除外しているんだね。

事実要件

1年以上経過

Meme1つ目の方は・・・相手の状況が悪化したことにより取引を停止して、それから1年経ったら貸倒れでいいよってことかな。

Rinkaうん。取引を停止しても、弁済があればまたそこから1年になるよ。音沙汰なしの状態が1年続いたらってイメージ。

遠隔地の取立て

Meme2つ目の方はちょっと面白いね。お金かけて出向いて取り立てにいこうものなら赤字になるときは貸倒れでいいってことか。

Rinkaあんまり気軽に使われても困るから、支払いを督促してもというのが付け足されているね。

事実要件まとめ

- 取引停止、最終弁済の遅い方から1年以上経過(担保なしに限る)

- 同一地域の売掛債権の総額<取立費用

経理要件

Meme売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をすることができる・・・できるなんだね

Rinka『損金経理できる』というのは、会計側で費用処理や損失処理すると税務上もそのままOKだよってこと

Memeじゃあ、税務調整だけという道はないってことか

貸倒損失の金額

Meme売掛債権の額から備忘価額を控除した残額・・・なんで備忘を残すの?

Rinka知らない

Memeえー、そんなんじゃ「メメント経理」失格だよ

Rinka基本通達に書いてあるから! 悪法も法なり?

Memeまあ、いいや。わかったよ。

Rinka9-6-3ってわたしは実際に使ったことないんだよね。9-6-2より早く使えそうな気もするけど、そう言う場面に出くわしたことがなくて。

まとめがき

Meme凛香のまとめメモを見つけたからアップしちゃお

不良債権と安易な貸倒れ

Rinka不良債権をいつまでも放置しているのは良くないけど

Meme気がついたら黒字倒産とかダメだよ、やっぱり

Rinkaでも、だからって、安易に貸倒れにしようっていうのも、それはそれで罪だと思うんだよね

Meme僕も最初から取引するなって思うよ

Rinka税法では原則利益供与は認められないので、9-6-1〜3の要件に当たらないなら、寄付金課税や交際費課税にならないかも確認してほしい

Meme何事もバランスが大事だね

です