Meme

Meme凛香は『連結の範囲』を説明できる?

Rinka

Rinkaこのエセネコちゃんは何をおっしゃっているのかしら。自称 連結の堕天使のこのわたしにとってそんなの造作もなくてよ。

でも、そう言われてみると、わたしも誰だったかに説明しようと思った時、直感的に纏まっているサイトが見つけられなかったような・・・。

メメント経理はこういうのを纏めていけばいいのね。とりあえずやってみよう。

用語を覚える

連結の範囲を理解するに当たって、一番重要なのは「用語を覚える」こと。これに尽きると思う。

関係会社と関連会社が同じように見えてしまうと何のことかわからなくなってしまう。慣れていればこの2つの文字を読み違えることは多分ない。そこに意識がいくからね。

連結の世界では親会社から見て世の中の会社を3つに分ける。

子会社と関連会社とそのどちらでもない会社。

どちらでもない会社は特に定義する必要がないので名前はついていない。本当に縁遠い会社はさておき、判定していると呼びたくなるので、名前がないと不便。一応その他会社と言うことにしておく。もっといい名称があれば変えたい。

子会社

子会社を分けるためのツールは2つ。形式基準と実質基準。形式は数字だけを見て、実質は中身も見るという感じ。まずは形式的に判断できるようになればOK。

ここで言う数字は株をどれだけ持っているか。

50%超持っていれば、子会社。

超と以上の区別も大事。超はその数字は含まれなくて、以上は含まれる。

だから50%は50%超ではない。整数なら51%からが50%超。厳密には50.0000001%とかも入る。

ある会社の株を50%超持つ会社は1社しかない。そうじゃないと合わせて100%超えちゃうから。50%以上なら50%ずつの2社がありえる。つまり、50%超持つことによって絶対服従させることができる。何でも言うことをきかせることができる。これが子会社。

この絶対服従を支配力と言う。だから50%持ってなくても支配していれば子会社になる余地がある。これが実質基準での判定。

関連会社

子会社まではいかない=支配はしていないけれど、その他会社というほど縁遠くない力を振りかざすことが出来るゾーンが存在する。それが関連会社。

持分で判定するなら20%以上50%以下。関連会社かどうかの判断は影響力があるか否かなので、20%未満でもそこそこ関連会社になりうる。イメージ的にはそれやられると困るってことをできるかどうか。

20と50の数字は覚えられるけど、以上とかそういうのが難しいと言うときは、関連会社は以上以下でどっちも「以」と覚えておく。超と未満はペアっぽくないので、多分、忘れない。

その他会社

20%未満の会社を表す凛香語。覚えなくてよい。が、いつも決まった言葉で言えるようにしておく方が楽だと思う。

樹形図でイメージをわかせよう

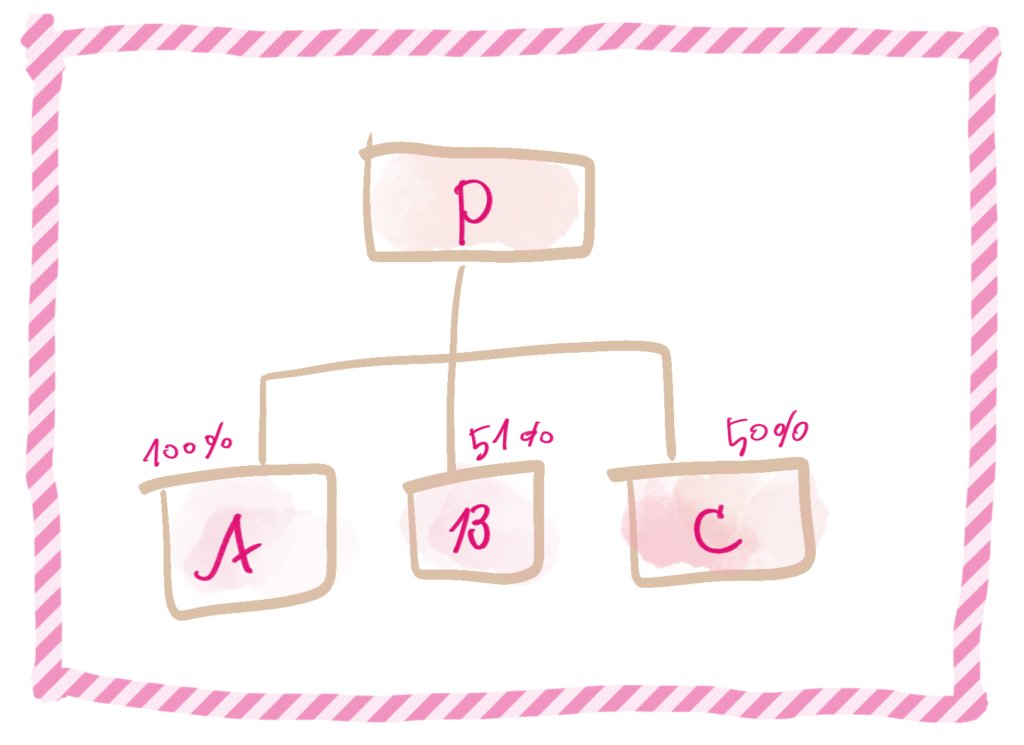

子会社の範囲はどこまで?

- Pにとって100%所有しているAは子会社

- Pにとって51%所有しているBも子会社

- Pにとって50%所有しているCは50%未満なので子会社ではない(関連会社)

子会社の子会社

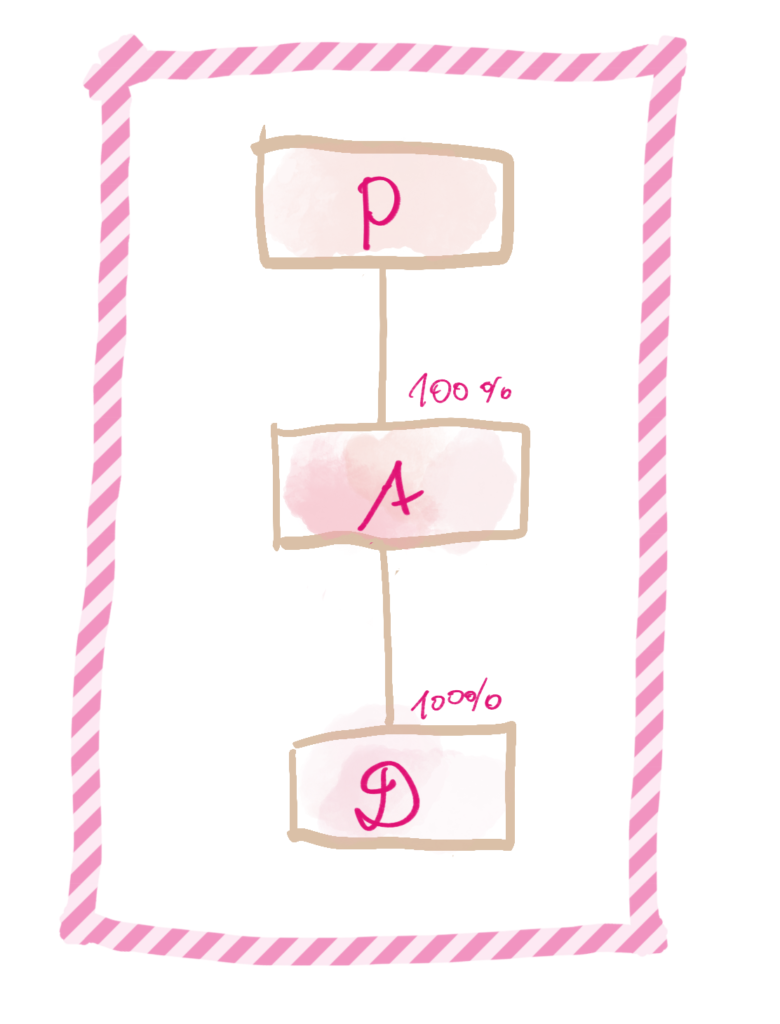

じゃあ、PにとってのDは?

ヒトの世界なら子どもの子どもは孫だけど、連結決算の世界において、子会社の子会社は孫会社でなくて子会社

子会社の子会社の子会社の子会社は?とか考えるともう何だかわけわかめだし、そもそも子会社と孫会社を区別して取り扱う場面がないから別の言葉を用意する必要性がない。

- Pにとって100%所有しているAは子会社

- Aにとって100%所有しているDは子会社

- Pにとって子会社の子会社であるDは子会社

血の濃さでなく支配力

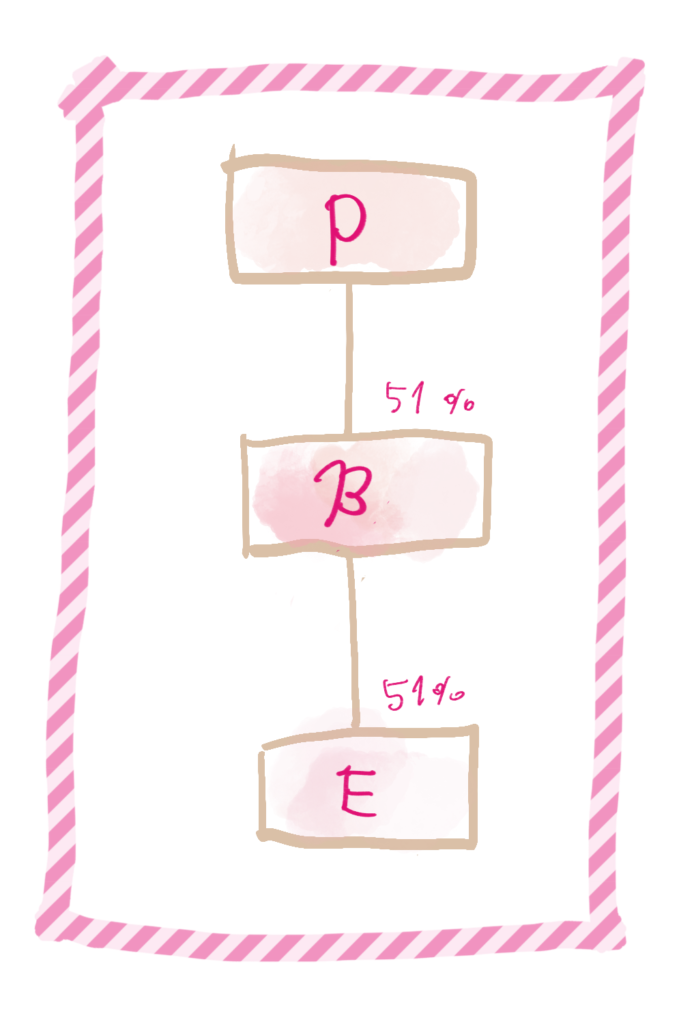

51%の51%って26%? 26%ってもう子会社じゃない?

子会社の子会社も子会社というルールに従って子会社になる。BはEを51%持っているから、EはBの言うことを聞く。Aは51%持っているBに言えばEを思いどおりにできるから子会社。

- Pにとって51%所有しているBは子会社

- Bにとって51%所有しているEは子会社

- Pにとって子会社の子会社であるEは子会社

連結の範囲を考える時に掛け算は不要

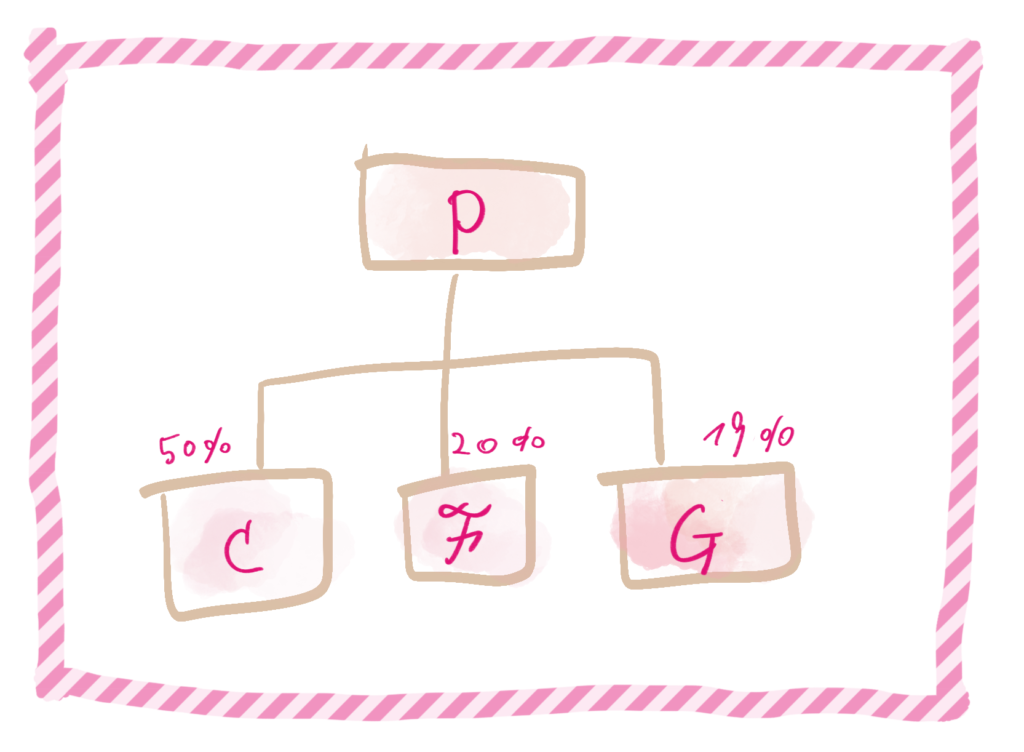

関連会社の範囲はどこまで?

- Pにとって50%所有しているCは関連会社

- Pにとって20%所有しているFも関連会社

- Pにとって19%所有しているCは20%未満なので関連会社ではない(その他会社)

関連会社の子会社は?

では関連会社の子会社は?

子会社の子会社みたいな考え方は関連会社にないので、関連会社の子会社は形式的にはその他会社。

ただ、実際には影響力基準で救済できるので、本当にその他会社かはなんとも言えない。それは全てのケースにおいて言えることだけど。

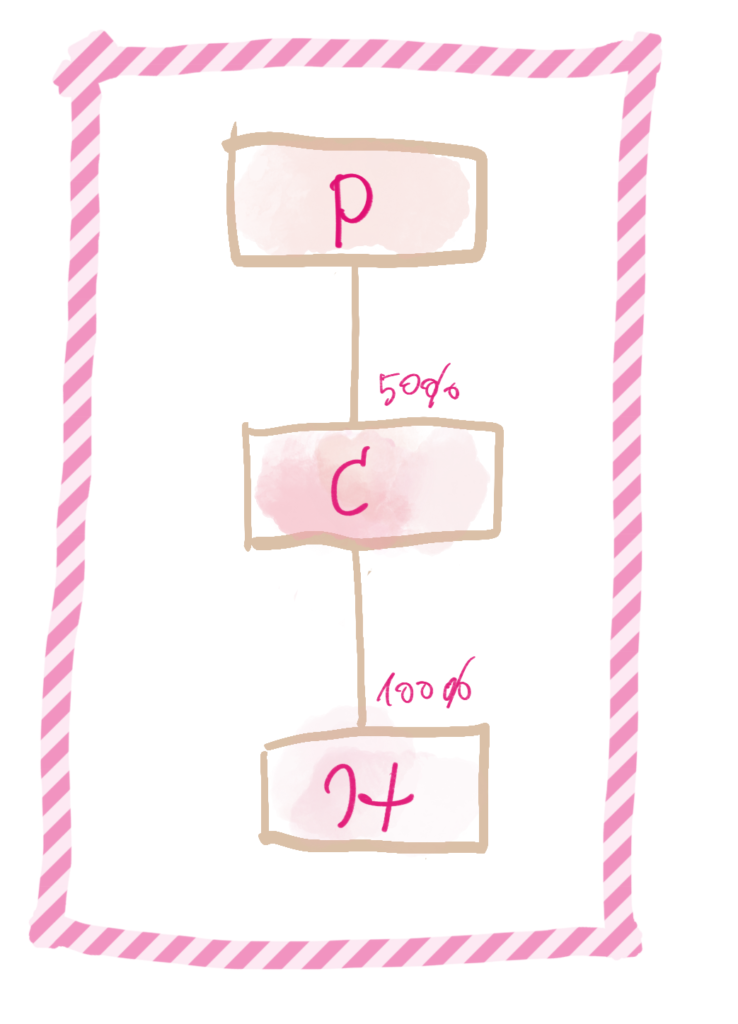

- Pにとって50%所有しているCは関連会社

- Cにとって100%所有しているHは子会社

- Pにとって関連会社の子会社であるHはその他会社

連結の範囲

子会社は連結法

テーマである連結の範囲に戻ると、狭義の意味での連結の範囲は子会社ということになる。

子会社は連結法で取り込むからね。ただ、重要性で範囲から除外することは可能。

あと当たり前だけど自社も連結の範囲に入っている。

関連会社は持分法

関連会社は持分法で取り込むので、持分法の適用範囲となる。

でも、持分法はいわゆる一行連結と言われているように、連結財務諸表に数字が乗ってくるから、連結の範囲と言えば範囲。広義の意味での連結の範囲ということになる。連結決算の範囲って感じ。

重要性は持分法にも存在する。連結法で外した子会社を持分法で取り込むこともある。持分法適用子会社と呼ばれる。

ちなみに関係会社とは

子会社+関連会社と覚えておけば大体OK。連結決算で取り込む会社たち。

財務諸表等規則における関係会社は

- 親会社

- 子会社

- 関連会社

- 当該会社を関連会社とする場合の他社

となっていて、子会社の逆概念である親会社、関連会社の逆に当たる当該会社を関連会社とする他社が含まれる。