Meme

Memeねえ凛香、貸倒引当金と貸倒損失って似ているのに、どうして違うページに書いてあるのかな?

Rinka

Rinka貸引は将来のリスクの備えで、貸損は債権の切り捨てだから、体系的に纏めると違うカテゴリーになってることが多いよね。実務で使う時には結構どっちか悩むのに・・・。

Meme凛香もよく悩むならちょうどいい。かの方の指令にもあるので今日のテーマは貸倒に決めたよ!

Rinkaしまった、罠だったのか。仕方ない、貸倒周辺をまとめていこう。

ブログ内にはプロモーションも含まれています

貸倒引当金と貸倒損失の定義と目的

Rinkaこの2つを説明すると普通は貸引が先に来るけど、まずはあえて貸倒損失からいきたい。

Memeなぜ?

Rinka計上の順序は引当→損失だけど、概念的には損失がなければ引当が生まれてこなかっただろうから・・・わかりにくいな・・・先に生まれたのが損失だからってことで。

Meme矢印で書くなら 損失←引当 ってことだな

貸倒損失(かしだおれそんしつ)とは

貸倒損失:売掛金、貸付金その他の債権について回収可能性がほとんどないと判断されたとき、債権を消滅させ、損失を計上する

Meme「貸倒」って言うとお金を貸していたみたいに聞こえるけど、貸し倒れるのは、貸付金だけじゃないのか!

Rinka確かに、債権全般どれでも取りっぱぐれたら、貸倒れって言うね

Meme回収可能性がないって判断するの難しくない?

Rinkaメメくん、今日も冴えてるね。会計では回収可能性を判断して債権を切り捨てるってことになっているけど、実務では税務の要件に合わせて計上することがほとんどだと思う。

Memeじゃあ、貸倒損失は税務がどうなっているか押さえていこう

貸倒引当金(かしだおれひきあてきん)とは

Rinkaと、その前に、貸引(かしびき)の方も軽く見ていくよ

Meme貸倒引当金は貸引きって略しがち。「かしだおれひきあてきん」って長すぎるし言いにくい。

Rinka貸倒損失も充分長いけど、あんまし略さないね。わたしは貸損(かしそん)って言うけど、一般的じゃないかも。

貸倒引当金:取引先が倒産した場合など金銭債権を回収できなくなるリスクに備えて、決算期末において貸倒予想額を費用として計上する。債権が存在する以上、帳簿上は残しておく必要があり、費用の相手勘定は貸倒引当金として計上する。

Meme貸引はまだ貸し倒れていない?

Rinkaうん。将来貸し倒れちゃいそうなら、今期中にその損を計上しておいてねという会計らしい発想。

Meme税金では認められない?

Rinka大法人はダメだね。税務上は全額否認。

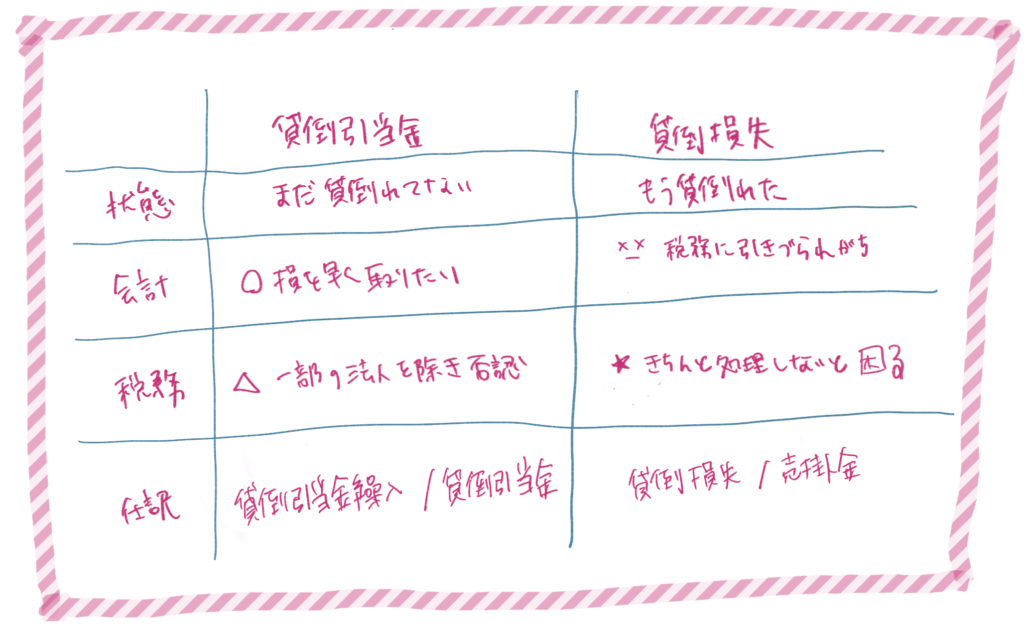

貸倒引当金と貸倒損失の違い

凛香の素敵なまとめがき

Rinkaじゃあ、あとはこれ見ておいて

Rinka

Rinkaうん、いいね。我ながらよく纏まってる

Memeよく纏まってても、これで終わりじゃダメ。

タイトルにも仕訳を使いながらって書いてあるし・・・

Rinka仕方ない。仕訳の解説をしよう。

貸倒を仕訳で理解する

貸倒損失の仕訳

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒損失(PL) | 売掛金 貸付金 etc(BS) |

Memeまたもや損失からだね

Rinkaこっちの方がシンプルでしょ

Meme売掛金や貸付金をBSから亡きものにするために、損失を計上する仕訳だ

仕訳自体は至ってシンプルだけど、だからかあまり基準等で詳しく書かれてはいない。なくなったら消してね的な。

金融資産及び金融負債の消滅の認識 (1)金融資産の消滅の認識要件

8. 金融資産の契約上の権利を行使したとき、権利を喪失したとき又は権利に対する支配が他に移転したときは、当該金融資産の消滅を認識しなければならない。

企業会計基準第 10 号 金融商品に関する会計基準

MemePLに計上する貸倒損失は営業費用か営業外費用ということでよいのかな

Rinkaうん。売掛金なら販管費、貸付金なら営業外に計上して。

貸倒引当金の仕訳

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒引当金繰入額(PL) | 貸倒引当金(BS) |

Memeポイントは、債権は減らさないってことかな

Rinkaそのとおり。ヤバイけど、まだ債権を消滅させるには早いって感じ

貸倒引当金の会計処理

302.貸倒引当金は、債権の評価勘定として、期末債権について将来顕在化する損失のうち、期末までにその原因が発生しているものの損失見込額を計上するものである。

会計制度委員会報告第14号 金融商品会計に関する実務指針

Rinkaそこで、債権の評価勘定=貸倒引当金 が出てくるわけ

Meme引当金って普通はBSの右側(負債勘定)に出てくるけど、貸引だけは左側(資産勘定)に▲(マイナス)で出てくるのはそういうことか

PLの方は、科目の名称は違うけれど、段階損益としては貸倒損失と同様になる。

貸倒引当金計上→貸倒 の仕訳

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒引当金(BS) | 売掛金 貸付金 etc(BS) |

Meme前期までに貸引を立てていたら、それを充当すればいい

直接減額による取崩し

123.債権の回収可能性がほとんどないと判断された場合には、貸倒損失額を債権から直接減額して、当該貸倒損失額と当該債権に係る前期貸倒引当金残高のいずれか少ない金額まで貸倒引当金を取り崩し、当期貸倒損失額と相殺しなければならない。なお、この場合に、当該債権に係る前期末の貸倒引当金が当期貸倒損失額に不足する場合、当該不足額をそれぞれの債権の性格により原則として営業費用又は営業外費用に計上する。

会計制度委員会報告第14号 金融商品会計に関する実務指針

Meme差額が出ることもあるのか

Rinka全額立てなかったけど全額貸し倒れたりとか、まああるよね

不足したら、当期の損失にせざるをえない。仕訳はこちら。

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒引当金(BS) | 売掛金 貸付金 etc(BS) |

| 貸倒損失(PL) |

貸引きの充当と貸倒れの合わせ技。

貸倒引当金計上→回収 の仕訳

Meme逆に余った場合は?

貸引き立てたけど全額回収できたとか、全額回収できなかったけど貸引き立てた金額より回収できた場合は・・・

Rinkaその場合は、営業費用または営業外費用として控除するか、または営業外収益として認識する。

Meme繰入れを計上したときのリバーサルか営業外収益だね!

費用のマイナスにするなら計上した時の逆。販管費の貸引繰入のマイナスか、営業外の貸引繰入のマイナス。

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒引当金(BS) | 貸倒引当金繰入額(PL) |

販管費に収益の概念はないので、戻入益は営業外一択。

| Dr 借方 | Cr 貸方 |

|---|---|

| 貸倒引当金(BS) | 貸倒引当金戻入益(PL) |

55. 過去の財務諸表作成時において入手可能な情報に基づき最善の見積りを行った場合には、当期中における状況の変化により会計上の見積りの変更を行ったときの差額、又は実績が確定したときの見積金額との差額は、その変更のあった期、又は実績が確定した期に、その性質により、営業損益又は営業外損益として認識することとなる。

企業会計基準第 24 号 会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準

貸引きに限らず、多過ぎた見積もりをどうするかということを示している。

貸倒引当金→貸倒+戻入れ のケース(悩ましい消費税)

Rinka基本的にはこれで事足りるけど、全額貸引き立てたら、消費税分が要らなかったってなってしまうことは時々あるんだよね。

Meme売掛金は消費税込みで認識するからね

Rinka貸引き計上の際にちゃんと見ておけばいいのだけど、全額と思って見落としがち。

丁寧に書くと仕訳はこうなる。

| Dr 借方 | Cr 貸方 | |

|---|---|---|

| 貸倒 | 貸倒損失(PL)100 | 売掛金(BS)110 |

| 仮受消費税(BS) 10 | ||

| 貸引取崩し | 貸倒引当金(BS)110 | 貸倒引当金繰入額(PL) 110 |

| 相殺 | 貸倒引当金繰入額(PL) 100 | 貸倒損失(PL)100 |

貸引きの取り崩しを100と10に分けた方がよいかもしれないけれど、対応する債権がなく存在を保てないため、ここではまとめて全額にしている。

貸倒損失計上→回収 の仕訳

Memeいったん貸倒れたけど、やっぱり回収できちゃったってこともありうるよね?

Rinkaその時は益に計上する。確定を覆すということで、見積もりの変更ではないので、繰入れのマイナスという考え方はしないよ。

| Dr 借方 | Cr 貸方 |

|---|---|

| Cash(BS) | 償却債権取立益(PL) |

直接減額後の回収

124.貸倒見積高を債権から直接減額した後に、残存する帳簿価額を上回る回収があった場合には、原則として営業外収益として当該期間に認識する。

会計制度委員会報告第14号 金融商品会計に関する実務指針

次回に続く

Rinka今日は仕訳を中心に見てきたけど、貸倒周りをマスターするに当たって、メメもどこかで言ってたように、税務の要件は避けて通れない。

Memeと、いうことは・・・

Rinka次回はそこにスポットを当てていきます。ああ、1回で終わらなかった・・・。

Memeお楽しみに!

です