Rinka

Rinkaねえ、日本の夏って暑すぎない?

Meme

Memeそれ、今回の記事と関係あるの?

Rinkaいや、全然ない。

Meme・・・

Rinkaそんな顔しないで。まあ、そんなわけで、夏の間は死んでて全く書ける気がしなかったのだけど、ちょうど涼しくなってきた頃に受けた質問があったから、メメント経理に纏めておこうかなーと。

Meme寒くなる前に書き上がることを願うよ。

ブログ内にはプロモーションも含まれています

段階取得で支配獲得に至る

Rinka今日のテーマは段階取得。中でも、連結会計において子会社株式を取得する際に、一気に株式を全部買うのではなく、徐々に買ってついに50%を超えて子会社になったよっていう話ね。

Memeいきなり段階取得? 一括取得は?

Rinka一括取得は他の誰かが書いてくれたものを見てもらうことにして、わたしは段階取得の話がしたいの。当然、段階取得の方が難しくて、自分がどう整理したか纏めておきたくて。

Meme確かに一括取得を書いていたら、段階取得を書く頃には季節が巡っていそうな気がするよ。

連結の範囲

まずは連結法や持分法については下記記事があるので、よかったらどうぞ。メメント経理の実質第1回目の投稿です。

Meme

Meme基礎編ってあるけど応用編はまだない。

支配の獲得という革命的な出来事

Rinkaある会社の株式を50%を超えて取得するってどんなイメージ?

Meme株主総会を牛耳ることができる。

Rinka大抵のことは過半数で決められるからね。これって凄いことだと思わない?

Meme牛耳られた方は、今まで自由にやれていたことがやれなくなるかも・・・

Rinka親が変わるって言うパターンもあるよね。

Memeそれも一大事だ。

Rinkaその一大事のことを『支配の獲得』と言い、その日を『支配獲得日』と言う。まず、何となくでいいから、これが革命的な出来事なのだと位置付けると、後々の理解がスムースになるので、そう思っておいて。

Meme了解

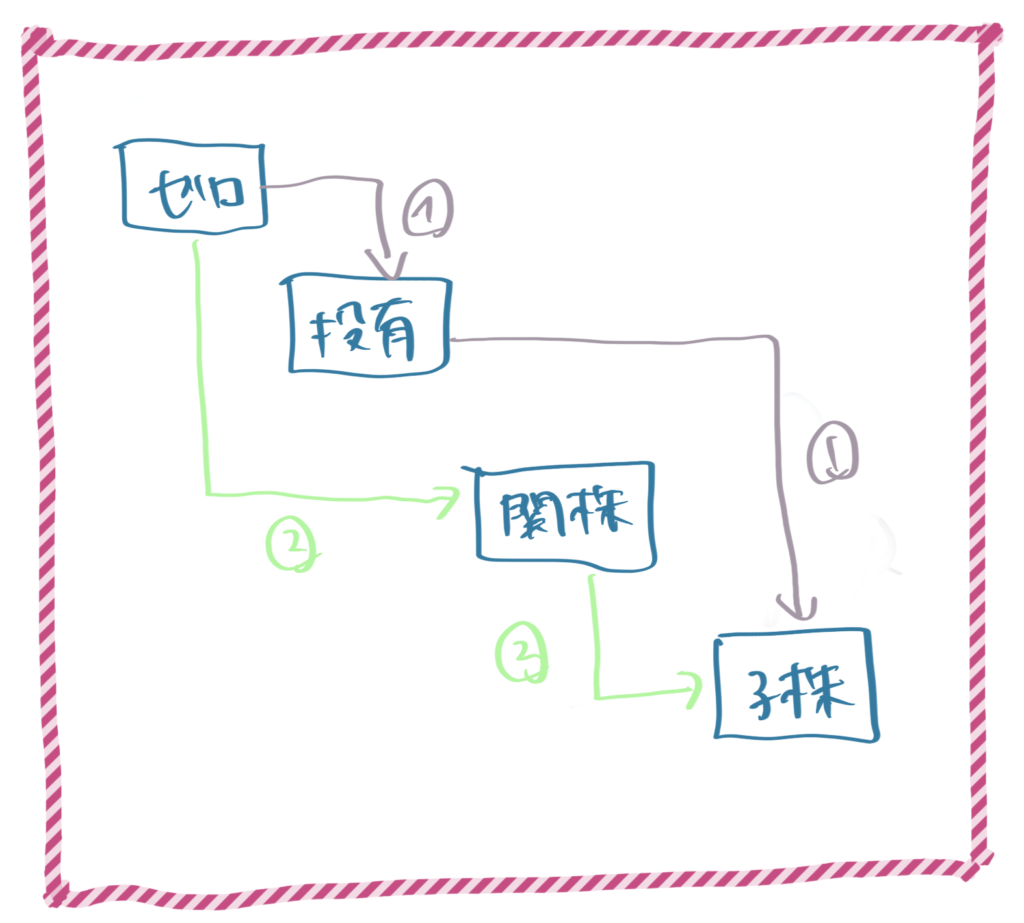

段階取得して支配獲得に至るパターンは2つ

Rinka段階取得して支配を獲得するパターンは大きく2つ考えられるよね。

Meme投資有価証券から子会社株式になる場合と、関連会社株式から子会社株式になる場合だ。

段階取得のルール

親会社の持つ子会社株式 支配獲得時の時価で評価

Rinkaまずは、親会社の持つ子会社株式をどう評価するか見ていくよ。

Memeん? 子会社株式って投資と資本の消去で全額消すんじゃないの?

Rinkaそうなんだけど、段階取得の場合は、その前に1ステップあるんだよ。

投資と資本の相殺消去

23. 親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去する(注6)。

(1) 親会社の子会社に対する投資の金額は、支配獲得日の時価による。子会社に対する投資

62. (略) 本会計基準では、企業結合会計基準第 25 項(2)の定めと同様に、国際的な動向に鑑みて、段階取得における子会社に対する投資の金額は、連結財務諸表上、支配獲得日における時価で算定することとしている(第 23 項(1)参照)。この結果、企業結合会計基準における取扱いと同様に、親会社となる企業の連結財務諸表において、支配獲得日における時価と支配を獲得するに至った個々の取引ごとの原価の合計額との差額は、当期の段階取得に係る損益として処理することとなる。

企業会計基準第22 号 連結財務諸表に関する会計基準

Meme昔の安すぎる取得価額はもう使えないって発想かな?

Rinkaそうだね。支配を獲得するタイミングで、そこまでで買った株を全部売って精算して利確して、子会社株式として買ったよって感じ。

段階取得に係る差益

Rinkaそして、その差額=子会社として新たに出発する前の成果は、当期の段階取得に係る損益となる。

Memeここでしか使われないから、滅多に聞かないやつだ

Rinka基準上は段階取得に係る損益だけど、ここで損ってどんな投資だよって感じなので益になることの方が多い

日本基準では特別損益になります。

子会社の純資産はいつもどおり

Rinka子会社側の方も面倒だけど、こちらは段階取得じゃなくても出てくる話で、資本連結のスタートでやるから特にコメントすることはない。

子会社の資産及び負債の評価20. 連結貸借対照表の作成にあたっては、支配獲得日において、子会社の資産及び負債のすべてを支配獲得日の時価により評価する方法(全面時価評価法)により評価する(注5) 。

21. 子会社の資産及び負債の時価による評価額と当該資産及び負債の個別貸借対照表上の金額との差額(以下「評価差額」という。)は、子会社の資本とする。

22. 評価差額に重要性が乏しい子会社の資産及び負債は、個別貸借対照表上の金額によることができる。

(注5) 支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合の取扱いについて

支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合には、当該日の前後いずれかの決算日に支配獲得、株式の取得又は売却等が行われたものとみなして処理することができる。

企業会計基準第 22 号 連結財務諸表に関する会計基準

Meme一応、引用してみたけど、さっきと同じ基準の1つ前だよね。どうしてこっちを先に持ってこない。

Rinka個人的には、投資→資本の順に考える方がわかりやすいと思うのだけど。どっちからやっても結果は変わらないから、今日はこの順でいくよ!

Meme自由だな

段階取得 パターン1 連結外→連結法

- P社は前期末にS社株式の10%を150で取得した。

- P社は当期末に50%を1,000で追加取得したことにより、S社の支配を獲得し、S社はP社の連結子会社となった。

- 当期末のS社の純資産は、資本金500、利益剰余金300だが、資産のうち土地800の価格が上がっていて時価が1200となっていた。税率は30%とする。

前期末の処理

Rinka連結外なので特にすることはない

MemeS社が上場している時は時価評価されるけど、そうでなければ取得価額のままだ。いずれにしても、P社の個社決算の数値がそのまま連結される。

当期末の処理① 投資側(P社が所有するS社株式)

RinkaP社の個社決算でのS社株式は

150+1,000=1,150 だけど

Meme支配獲得日の時価に直す必要があるんだね

Rinka50%取得は時価で購入したと考えられるから

Meme100050=@20

だから、1回目は50安く買えていた

Rinka連結上は150の投有を終了して、子会社株式200にするイメージで、差額の50を当期の段階取得に係る差益にするよ

当期末の処理② 資本側

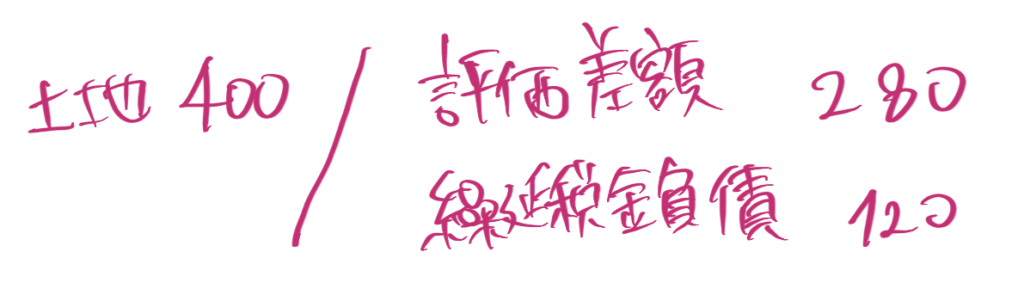

Meme目に見えないのれんを出す前に、目に見えそうな資産の評価替えを行っておくよ

RinkaここではS社の土地に価値があるとのことなので連結上で土地を400プラスする

Meme

Meme相手勘定は評価差額。あとで子会社の純資産として連結消去されちゃうけどね

土地自体は連結子会社の株式ではないので、税効果も取っておきました。

当期末の処理③ 投資と資本の消去

Rinkaこれで準備が整ったので投資と資本の消去をするよ。ピックアップと逆順だけど、消去の仕訳はわたしも資本側から書くかなあ。

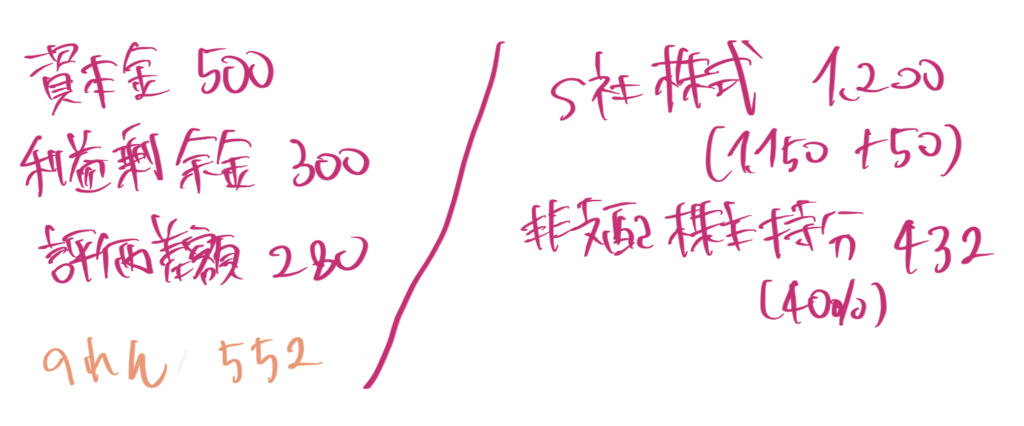

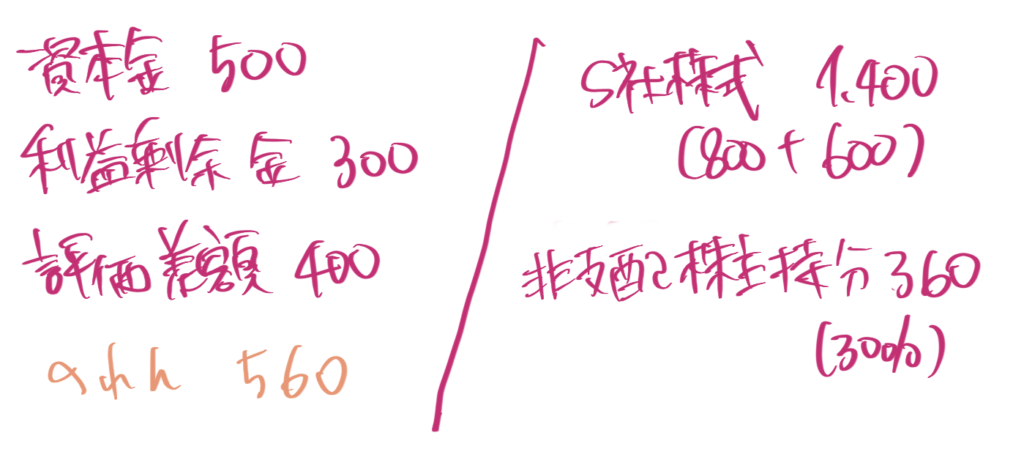

MemeS社の純資産の部の資本金500と利益剰余金300。それに②で計上した評価差額280、合計1080だ!

RinkaS社株式は①でプラス50しているから1200

Meme今回は100%所有じゃないから非支配株主持分を計上するよ。子会社の純資産の40%で432

Meme

Meme差額は超過収益力としてのれんに振っておいたよ

Rinka日本では最長20年で償却するけど、今回は期末に取得したとのことなので来期から償却だから処理なし

Meme連結BS上に残るのは、のれん552と非支配持分432

Rinka連結PLは①で計上した当期の段階取得に係る利益50が出ているね

段階取得 パターン2 持分法→連結法

- P社は前期末にS社株式の30%を450で取得し、S社を持分法適用会社とした。

- 前期末のS社の純資産は、資本金500、利益剰余金200だが、資産のうち土地800の価格が上がっていて時価が1000となっていた。税効果は考慮しない。

- P社は当期末に40%を800で追加取得したことにより、S社の支配を獲得し、S社はP社の連結子会社となった。

- 当期末のS社の純資産は、資本金500、利益剰余金300(うち当期純利益100)だが、資産のうち土地800の価格が上がっていて時価が1200となっていた。

- のれんは10年間で均等償却を行うものとする

前期末の処理

Meme持分法は取得時点では処理なしだね。S社株式の450がそのまま連結BSに載る

Rinkaとはいえ翌期のためにのれん相当額の計算をしておこう

Memeどうして連結法はのれんを計上するのに、持分法はしないの?

Rinka連結の場合は子会社株式を消去するからその時にのれんを分けるけど、持分法は一行連結だから関連会社株式に含まれたままになる。このケースだと、S社株式450の中にのれんの分も入っていて、それをのれんという科目にあえて分けないってこと。

Meme納得した

Rinkaじゃあ、早速見ていくよ。資本金500+利益剰余金200+評価差額は・・・

Meme1000ー800=200だけど、さっきの例とは違って税効果はやらないんだね

Rinka本当は考慮した方がいいけど、計算しやすい数字を考えるのが面倒になってきちゃった。気が向いたら、差し替えとくね。

Memeそれは全く期待できないな

RinkaS社の純資産は900。P社の持分は30%だから270がP社分だね

Meme投資額の450から270を引いて180がのれん相当分だ

のれん相当額:S社株式450ーS社純資産(資本金500+利益剰余金200+評価差額200)30%=180

のれん相当の償却額(単年):18010年=18

当期の処理① 持分法の適用

Rinka期末に取得とのことなので、まずは当期に持分法を適用しよう。

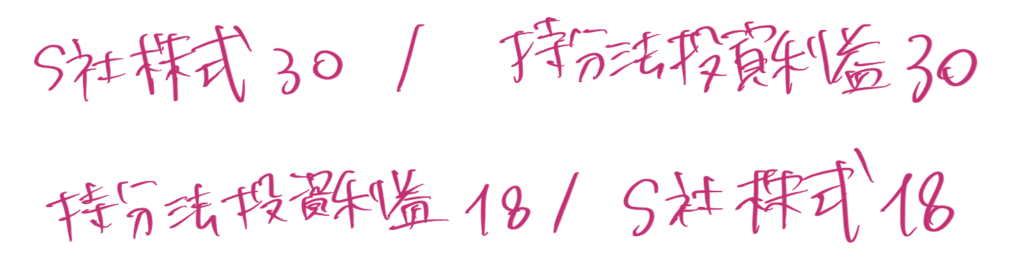

Memeまずは利益を取り込もう。当期の利益が100で持分が30%だから30を取り込むよ。

Rinkaそれにさっき計算したのれん相当の償却も行ってね

持分法を適用したS社株式:450+30ー18=462

当期の処理② 投資側(P社が所有するS社株式)

MemeまずはS社の株式の支配獲得日時点の単価を出そう。80040=@20だ。今回は連結前の所有が30%だから600。

RinkaP社単体の最初の取得分は450だけど、持分法の適用により連結上は数字が動いているね

Meme①で計算したよ。462だ。この462と600の差額が段階取得差益になるってことか。

Rinka正解!

当期末の処理③ 資本側

Memeこの例では税効果を取ってないからパターン1よりも楽だね。評価差額400を計上する。

Rinka

Rinka後の方が楽っておかしくない?とさりげなくディスられた予感・・・

当期末の処理④ 投資と資本の消去

Rinkaここまでできればあとはさっきと同じだよ

Rinka

Rinka仕訳がわからなかったら、ここまでを読み直してね

Meme雑だと かの方に怒られてしまうが、新しい要素はないし許与範囲か

Rinkaこれ以上の説明は蛇足ってものよ

資本連結に箱は必要か

Rinkaちょっと難しい論点だったけど、最後まで辿り着いたよ。

お疲れさまでしたー。何か質問とかある?

Meme内容の話じゃないけど、資本連結って箱を書いて理解するイメージだったけど、凛香は1回も使わなかったね。なんで?

Rinkaまあ、書いてもいいけど、なくてもS社の純資産や仕訳の脇に書き込むくらいで十分かなと。箱を描きながら説明してもらえるならいいけど、出来上がった箱を理解するのは意外と大変だから。

Meme動画なら箱でもよかった?

Rinkaそれはある。でも、箱はフルサイズで書かないといけないので、このくらいなら箱なしで十分いけると思うよ。資本連結一年生が基本を理解するためなら、わたしも箱を用意するよ。

Memeでは、メメント経理 段階取得編はこの辺で。

また次回の経理テーマを上梓したまえ。

Rinka次回は経理以外のテーマにしようと思っているのだけどなあ・・・

です