Rinka

Rinka忘れた頃に「これってヘッジ会計取れる?」って新規案件が来るのは何故だろう。

Meme

Memeヘッジ会計って四半期決算のたびに使ってるよね?

Rinkaうん。でも、ヘッジの仕訳がきれることは、ヘッジ会計が取れるかの判断とは関係ないんだよ。

Memeヘッジ会計の処理をするときに、適用要件の規程を見ることはないということかな。

Rinkaそれだと50点。それもそうなんだけど、前提となるデリバティブの内容がちゃんとわからないと、スタートに立てず、相談に乗れないってとこなんだよね。

Meme凛香は銀行でも何とかフューチャーズでもないもんね。

Rinkaそんなわけでデリバティブをまとめていくよ。

ブログ内にはプロモーションも含まれています

デリバティブって何? derivatives

Rinkaまずは辞書の定義でも見てみよう。

債券・株式など本来の金融商品から派生した金融取引。先物取引・オプション取引・スワップ取引などによるものがあり,価格変動リスクの回避,低コストの資金調達,高利回りなどの特徴がある。金融派生商品。

大辞林

Meme派生ってわかるようなわからないような・・・

Rinka合気道ってさ、自分から攻撃せず、相手から攻撃を受けてそのパワーを使って初めて攻撃するらしいけど、そんなイメージじゃない? 例えば、コーヒーの相場があって初めてコーヒーの先物取引(デリバティブ)があるみたいな。

Meme合気道やってる人に怒られない?

Rinkaイメージ イメージ。でも、相手の出方でかわしかたがちょっとずつ変わっていく無限の感じが、デリバティブと似てる気がするんだよね。

デリバティブの特徴を上げておくけど、必ずしもってわけではなくて分かりづらい。

結局何なのというと、金融派生商品ってことになるのだろう。

特徴① 想定元本

デリバティブは、実際に商品を取引するのではなく、取引される商品の「想定元本」に基づいて行われる。

例えば、デリバティブでは、コーヒー豆そのものを100kgを渡すことはしない。

でもコーヒー豆100kgをベースに取引を行う。ややこしい。

特徴② 指数による価格変動

デリバティブの価格は、原資産の価格や指数の変動によって決まってくる。

株価とか、コーヒー豆の価格とか、天候に関するデリバティブなら気温指数とか降水指数とか。

特徴③ 契約時に支払いがない

デリバティブ取引を開始する際に初期投資額を必要としない。不確定要素に対する未来の取引だから。

オプションの場合はスタート時にオプション料の払いが生じる。

特徴④ 差金決済

特徴①でも触れたとおり、デリバティブ取引は、実際に商品を受け渡すことはしない。

取引開始時と終了時の価格差に基づく差金決済が行われる。

このことにより、終了時には払いか貰いが生じる。どちらかは終わってみないとわからない。

例えば、Apple社の株100株を160ドルで買う契約だとして、実際の株価が170ドルなら1000ドル渡さないといけないし、155ドルなら500ドルもらえる。

オプションは放棄の選択ができるので、その場合は決済が生じない。オプション料は返ってこないけれど。

デリバティブって何のためにあるの?

Memeこんな難しいことを考えるくらいだから、やっぱり目的があるよね。

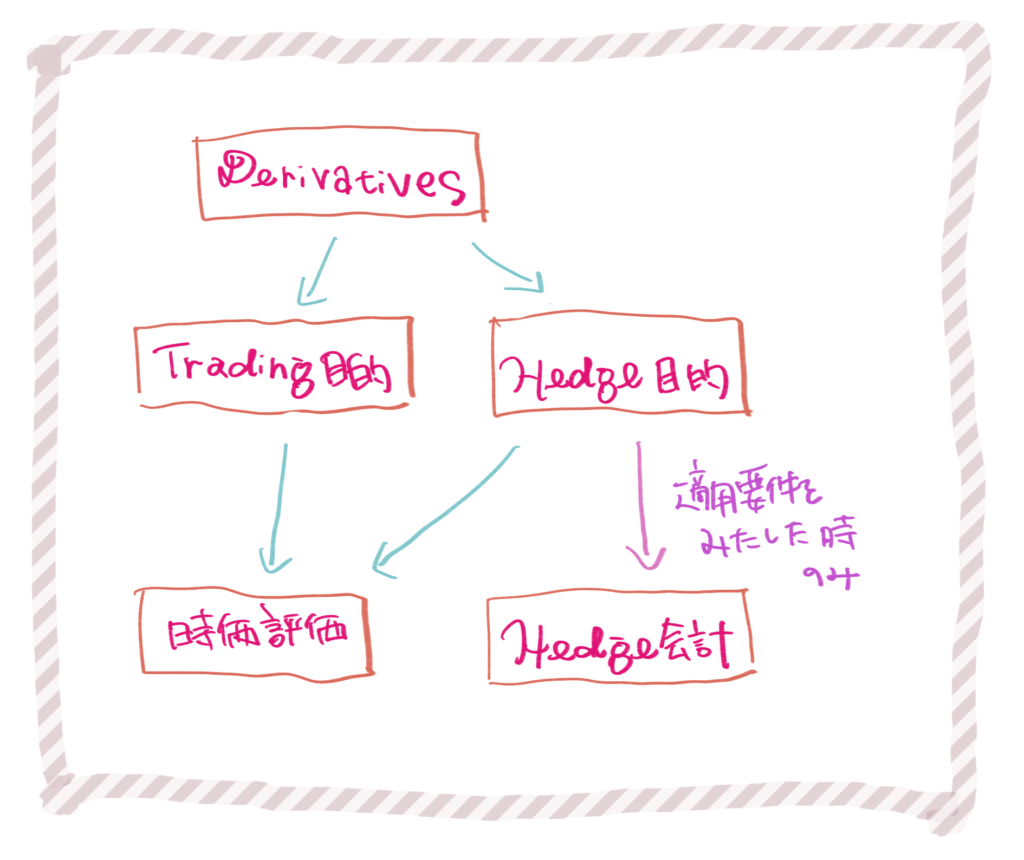

リスクヘッジ目的

Rinkaヘッジ会計で出てくるくらいだから、まずはリスクヘッジ目的!

Meme分かりやすい例だと、為替かな。

Rinkaあとは金利スワップ? 変動金利だといくら払うかわからないから固定金利にしたい場合。

Memeそれ以外は?

Rinkaうーん、無限の可能性がある気がする。リスクヘッジしようとする人たちがありとあらゆる方法を編み出してくるのだよ。魑魅魍魎の世界。

トレーディング目的

Rinkaもう1つがトレーディング目的。市場価格の変動により利益を得ることを目的とするもの。失敗すれば損失になるけどね。

Memeだから、こちらはヘッジ会計の適用じゃないんだね。

Rinkaそうなんだけど、ヘッジ目的でもヘッジ会計を取れるとは限らないから難しい。この話はまたあとで。

主なデリバティブ取引

ではここから主なデリバティブ取引をみていこう。

先物取引 Futures

先物取引とは、将来の特定の日に、あらかじめ決められた価格で商品や金融資産を売買する契約

Rinka将来の価格を 今 決めてしまうところがポイント。これにより将来の価格変動リスクを回避できるけれど・・・

Meme将来もっと儲かるかもしれないという可能性はなくなる

Rinkaあとリスク回避って言ってしまったけれど、必ずしもリスク回避とは限らない。

例えば今の価格で6ヶ月後にコーヒー豆を売る先物契約を結んだとするでしょ。

将来収穫するコーヒー豆があるコーヒー農家が、価格が下落したら困ると思って契約したのならリスク回避だけど・・・

Meme僕が将来コーヒー豆相場が下がると思って一儲けしようとしたら、トレーディング目的だね。

スワップ取引 Swaps

スワップ取引とは、性質の異なる将来の支払い義務や受取権などを交換する取引

スワップは「交換する」という意味だから、デリバティブ取引の中でもどんなものか想像がしやすい。

金利を交換する金利スワップ、異なる通貨を交換する通貨スワップを押さえておけばよい。

オプション取引 Options

オプション取引とは、将来の特定の期間中に、あらかじめ決められた価格で原資産を取引できる権利を売買するもの

Memeなにこれ。説明下手すぎ?

Rinkaオプションを網羅的に説明しようとすると難しくなっちゃう。

買う側と売る側とプットとコールがあるからややこしい。

通常は買う側なので買う側に絞ると、オプション料を支払って権利を取得する取引と考える。

次に、コールの方がわかりやすいので、まずはコール=買う権利を理解する。

Meme僕が、Apple社の株が将来300ドルになると思って、1年後に200ドルで買う権利を取得するような取引だね。

Rinkaオプションで最も理解しやすいのはストックオプションかな。

従業員のストックオプションって大抵オプション料の払いがないから、そこがちょっと例外だけど。

Meme僕が、Apple社の社員だとして、1年後に200ドルでAppleの株を買う権利を付与された。1年後に300ドルだったら絶対にオプション行使するし、150ドルだったら・・・悲しい。紙屑だ。

デリバティブ取引の会計処理

デリバティブ取引により生じる正味の債権及び債務は、時価をもって貸借対照表価額とし、 評価差額は、原則として、当期の損益として処理する。

金融商品に関する会計基準 (企業会計基準委員会)

一応引用してみたけれど、当然のように時価評価。

Rinkaトレーディング目的なら期末ごとに時価評価されていいのだけど、ヘッジ目的だと変なタイミングで損益が出てしまうことになる。

Memeさっきのコーヒー農家は、6ヶ月後のコーヒー豆の売上価格を固めるために先物契約をしたんだよね。

決算でも6ヶ月後の売上に反映させてよってなるよね。

そうして登場するのがヘッジ会計ということになる。

ヘッジ会計って何?

ヘッジ会計とは、ヘッジ取引のうち一定の要件を充たすものについて、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し、ヘッジの効果を会計に反映させるための特殊な会計処理をいう。

金融商品に関する会計基準 (企業会計基準委員会)

Rinkaコーヒー豆の売上がヘッジ対象、コーヒー豆の先物契約がヘッジ手段。

Meme同一の会計期間に認識できれば、会計的にも変な損益が出なくて済むね。

Rinkaデリバティブを時価評価するのは、適切に遅滞なく会社の決算に反映して、真の姿を見せることが目的。

会社が「これはヘッジ目的なんですー」と主張するだけでヘッジ会計を取ることはできない。

Meme一定の要件の登場だ。

ヘッジ会計を適用するには 〜ヘッジ会計の適用要件〜

ヘッジ会計の適用要件が厳しいのは、突き詰めれば「それは本当にヘッジなの?」ということになる。

自他共にヘッジと言えれば、晴れてヘッジ会計適用となる。

リスク管理方針の策定

まずは、リスク管理方針を作らなくてはならない。

ヘッジ会計を行うための憲法のようなもので、どんなリスクをコントロールしたいのか、そのリスクの種類と内容、ヘッジ 方針、ヘッジ手段の有効性の検証方法等のリスク管理の基本的な枠組みを文書化する。

Rinkaわたしがヘッジの相談を受ける時には、既にリスク管理方針は存在しているのだけどね。

でも、ここから逸脱するような新しすぎる話なのかは考慮する必要がある。

もし、リスク管理方針を超えるような話なら、先にリスク管理方針の見直しを行う必要がある。

ヘッジ対象とヘッジ手段の明確化

ヘッジ対象(Hedged Item):企業が価格変動リスクを管理するためにヘッジしようとしているリスクのこと。通常、ヘッジ対象は、企業の財務諸表に影響を及ぼすと予想される未来のキャッシュフローや資産、負債、コミットメントなども含まれる。

例えば、航空会社が燃料の価格変動に対するリスクを何とかしたいと考えるとする。

この場合、将来の燃料の購入契約(コミットメント)がヘッジ対象となる。

燃料価格上昇による追加コストを回避し、キャッシュフローを安定化させるためにヘッジを行う。

ヘッジ手段(Hedging Instrument):ヘッジ対象の価格変動リスクを軽減するために使用される金融商品やデリバティブ契約を指す。ヘッジ手段は、ヘッジ対象のリスクに対する相関性が必要となる。

上記の航空会社は、将来の燃料価格上昇からのリスクを軽減するために、燃料価格の先物取引(デリバティブ契約)をヘッジ手段として使用することを思いつく。

燃料価格の上昇に伴う潜在的な損失を、ヘッジ手段(燃料の先物)を通じて相殺する。

Rinkaヘッジ対象とヘッジ手段が全くあり得ないというようなことはそこまでないんだよね。

問題になるのは相関性があるかどうかということになる。

有効性の判断(事前テスト)

相関性があり、リスク回避できていることが証明できれば、晴れてヘッジ会計の適用となる。

Rinkaここは経理女子の出番ではないのでさらっと流すけど、この資料を作るのは大変そうだなって思う。

Meme包括ヘッジになってきたりするとかなりややこしそうだね。

Rinka相関性ってよく80%〜125%っていうのだけど、ギリギリっぽそうだと「もうちょっと何とかなりませんか」って言ってみたりはする。

事後テストあるからギリギリだと後々アウトになっちゃうから。

Memeそれを言うだけなら僕にもできそう。

Rinka言うだけなら簡単なんだけどね。言い忘れないように注意。

で、相関性が証明できそうになったあたりで、監査人にもお知らせして見てもらう。

監査人はアドバイザーではないので相談相手にはならない。

でも、決算締めてからヘッジ会計取れないとなってもお互い困るので、監査の準備の一環として確認しておく。

有効性の判断(事後テスト)

ヘッジ対象とヘッジ手段の損益が高い程度で相殺される状態又はヘッジ対象のキャッシュ・フローが固定されその変動が回避される状態が、引き続き認められなければならない。

ヘッジ手段の効果は定期的に確認する必要がある。

Meme事後テストで落第したら、ヘッジ会計(例外)が取れず、デリバティブの原則処理で時価評価だよ。

ヘッジ目的だけれどヘッジ会計は取れない場合

Rinkaそもそも事前テストにも受からないこともあるのだけど、それでもヘッジしたいからデリバティブやりたいってケースも結構あって・・・

Meme相関性が認められないのにヘッジになるの?

Rinkaそこが難しくて、相関性を証明するにはそこそこのサンプルが存在しないといけないのだけど、ニッチな話になったりするとデータが足りなかったり、概ね良さそうだけど、時々むちゃくちゃはみ出るとか。簡単に割り切れない。

Memeそう言う場合の落とし所は?

Rinkaリスク管理方針に則っているかかなあ。普通の会社はトレーディング目的のデリバティブは認めてないと思うので、トレーディングになってないですよねって。

オーバーヘッジにも気を付けて

オーバーヘッジ:リスク対象より多くヘッジすること

Rinkaあとは、オーバーヘッジだとオーバー分はヘッジ会計にならないので注意。取り過ぎるくらいならちょっと少なめで我慢してって。

Memeそもそもリスク対策になってないしね。

Rinkaでも、ギリギリまで取ろうとする人、結構いるのだよ。

Meme確かにコーヒー豆を100kg売るつもりで100kg先物したけど、90kgしか売らなかったとかありそう。

「これってヘッジ取れる?」と聞かれた時に、即座に反応できないといけないことは大体網羅できたかなと思う。

あとの細かい部分は都度詳細を確認すれば大丈夫。

Memeヘッジ会計の処理もいずれ纏めたまえ。

です