Rinka

Rinka連結会計は比較的得意だと思っていたのだけれど、FASSの問題集でちょっと考えちゃった問題があって・・・

Meme

Meme本番でも出たって言ってたやつだね。

Rinkaうん。問題集で見た時にちゃんと思い出しておいたから、本番では瞬殺したけど・・・使わないと錆びつくなあ。

Memeこの機に「メメント経理」に記録しておくことをオススメするよ。

ブログ内にはプロモーションも含まれています

内部取引をさらっとおさらい

連結会計はグループ会社を1つの会社のように見立てて、財務諸表をくっつけていく。

もうちょっとそれっぽい表現で言うと、1つの組織体とみなして、それぞれの個別財務諸表を合算する。

でも、ただくっつけておしまいとはいかなくて

たとえば、A社が現金100円持っていて、B社が現金50円持っていたとする。

A社とB社がどちらも1つの連結グループ内の会社だったら、連結グループとしては150円の現金を持っているということになり、連結財務諸表の現金は150円と表示される。

では次。A社の貸付金が100円、B社の貸付金が0円だったら、連結財務諸表の貸付金は100円。

ただし、もしA社の貸付がB社への貸付だったとしたら、その貸付金は連結BS上はのっていてはいけない。

1つの会社に見立てるなら、その中でのやり取りが連結BSに載ってたら両建てになっちゃっておかしい。

Meme内部取引ってやつだね。

Rinkaそだね。略して「内取(ないとり)」っていうことの方が多いかな。![]()

Meme凛香が前に勤めていた会社だと英語表記だったと思うけど、そこでは?

RinkaInter-company transaction だったかな。Excelのタブとかに Inter-co って書いてあったからわたしはインタコって言ってたけど、そう呼んでいたのはわたしだけかもしれない。

Memeひきこもりのタコ

A社の貸付金100円を消すときは、当然対になるB社のA社からの借入金100円も消すことになる。

例題:棚卸資産の未実現利益

会社の期末棚卸資産のうち親会社より仕入れたものが300,000あり、この仕入に係る親会社の売上総利益率が20%であった場合の連結消去仕訳はどれか。

| a) | 棚卸資産 60,000 | 売上高 60,000 |

| b) | 売上原価 60,000 | 棚卸資産 60,000 |

| c) | 売上高 60,000 | 売上原価 60,000 |

| d) | 売上高 60,000 | 棚卸資産 60,000 |

Memeいきなり難しくなった。

Rinka内取消去そのものは単純だけど、未実現が絡むパターンは厄介なのだよ、メメくん。

Meme親会社は子会社に売ったけど、期末時点ではまだ子会社の在庫という状態だね。

Rinka問題集の解説があっさりで端折られてて、仕方なく自分で仕訳を書いたので、それを見ていこう。

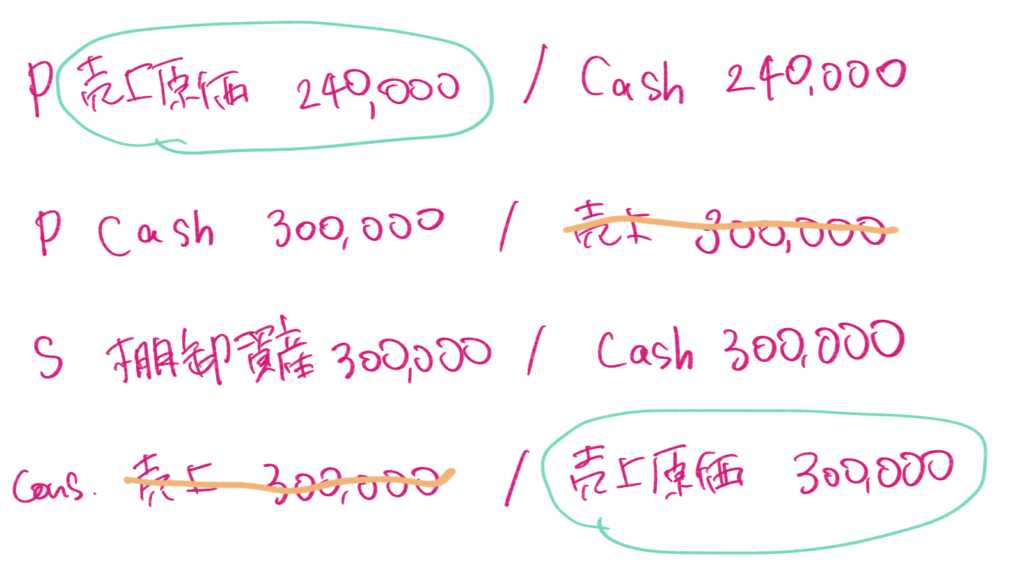

親会社Pの仕入

まずは親会社が仕入れるところから。

仕入時点の科目は色々考えられるけど、どうせ子会社にすぐに売ってしまうので、ここでは売上原価にしておく。理解のための仕訳なので、相手勘定もそれっぽい科目なら何でもいいのだけど、わたしは Cash (現金) にすることが多い。

P:Parent company = 親会社

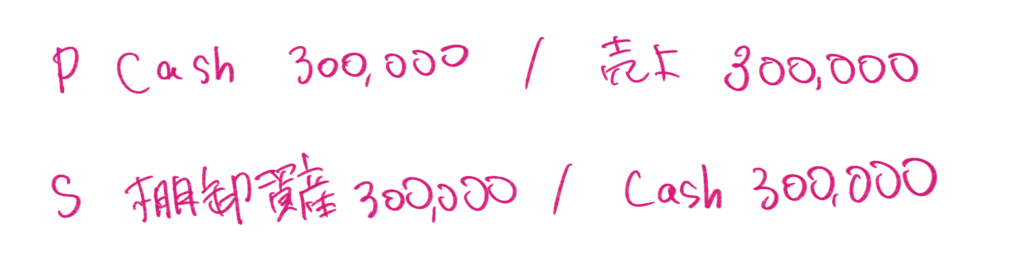

親会社Pの売上&子会社Sの仕入

次に親会社Pが仕入れた商品を子会社Sに売る。

ここも特段問題ない。子会社の方は期末時点に残っている設定なので、売上原価でなく棚卸資産にしておいた。

先ほどは24万だったけど、親会社は当然利益を上乗せして売るので30万になっている。

S:Subsidiary company = 子会社

2つの連結消去仕訳

Rinkaここで期末を迎えたので、連結消去仕訳が必要になるのだけど・・・

MemePの売上とSの仕入だね。

Meme

Memeあれ、子会社は棚卸資産にしたのだから、連結消去仕訳も棚卸資産じゃないの?

Rinka期末時点で売ってないのだから棚卸資産ゼロってことはないよね。連結としては誰の仕入を消したところで同じことだから、ここではいったん売上原価にして考えてみると・・・

Meme

Meme売上原価が消しきれない!

Rinkaそうなるよね。で、消しきれない分は、子会社が計上した期末棚卸資産が連結財務諸表上、多すぎてるというわけ。

Memeそれで、棚卸資産に含まれる未実現利益の消去仕訳が出てくるのだね。

Rinka

Rinkaこれで売上原価もゼロになり、棚卸資産も適正な金額になった。

仕訳 〜まとめ〜

仕訳の全貌は以下のとおり。

連結上は親会社が仕入れた240,000が期末時点で在庫として残っていると考えれば、そんなに難しいことではないのだけど、未実現消去仕訳って聞かれると何だか難しく感じる。

Meme答えは b)

最初から「売上原価/棚卸資産」と暗記しようと思うと、間違えて覚えてしまう可能性があるので、まずは内容を理解しよう!

ダウンストリームとアップストリーム

未実現利益を考える上で必要となってくるアップストリームとダウンストリームについても、ここで簡単に復習しておこう。

まずダウンとアップの違いは、どっちからどっちに売ったかということ。

親から子に売る方がダウン。社長命令はトップダウンっていうのと同じ感覚で、上から下に売る(押し付ける?)方がダウンストリーム。

次にダウンだろうがアップだろうが、未実現利益はいったん全額消去する。

ではなぜ区別するのかといえば、子会社が100%所有でない場合、そもそも利益を被支配株主持分に按分していて連結利益から減らしているから、消去も全額消去したら消し過ぎになってしまうため。

その消しすぎた利益を戻す処理を持分負担方式という。

100%所有の完全子会社であればダウンストリーム同様、全額消去となる。

Memeさっきの問題は親が子に売ってるから、ダウンストリームだね。

アップストリームの方がちょっとだけ難しいけれど、ダウンストリームがきちんと理解できていれば、ちょっとめんどくさいだけということがわかる。

たとえば、100%でない子会社の利益を連結PLに取り込むときに、株式を所有していない分を被支配株主持分として調整するのは、かなり最初の段階で覚える。

80%所有の子会社の利益100を取り込むとき、被支配分としてマイナス20する。

もし、利益が100じゃなくて90だとしたら、マイナス20じゃなくてマイナス18になる。

利益を10減らしたら被支配持分に割り振ったマイナス2も考慮してあげることが、アップストリームのプラスアルファの作業。

Rinka作業的には1つ増えるけれど、考え方が大きく変わったわけではなくて、当たり前のことを難しいことばで区別してるなあって感じ。

普段は被支配持分の調整が必要な時だけ粛々と作業を追加し、ここぞというときに「アップストリームだから・・・」と得意気に言うためだけにオシャレ表現も覚えておこう。

| 改訂4版 経理・財務スキル検定™【FASS】テキスト&問題集 [ CSアカウンティング株式会社 ] 価格:3080円 |

です