Rinka

Rinka今更ながら、インボイス制度って厄介だね。

Meme

Memeやれやれ、凛香がメメント経理に書いた記事を見れば?

Rinka

Rinka確かにこの記事、わかりやすく纏まってるし、実際に時々見返すけど、基本的なことに絞ってるから、最近もらう質問に答えるにはちょっと情報不足なんだよね。

Memeどんな質問?

Rinka制度が開始してからは、圧倒的に請求書をもらう方の話。出張の精算とか立替金精算とか。

Meme発行側としては準備もしてきたし、パターン化されるけれど、もらう側としては出たとこ勝負になったってことか。かの方もインボイスは続編があるのではと期待しているので、メメント経理に書き残したまえ。

ブログ内にはプロモーションも含まれています

公共交通機関特例

Meme凛香が質問が多いって言っているのは、多くの従業員に絡んでくるものだよね。

Rinkaさすが、メメ。もう任せてもいい?

Memeそんなことを僕が許可すると思っているのかい。

Rinkaですよねー。じゃあ、前回の記事で触れなかった特例とかを抑えていこう。まずは『公共交通機関特例』から。

公共交通機関特例

「3万円未満の公共交通機関による旅客の運送に伴う請求書」については、事業の性質上適格請求書を交付することが困難であるとして、その交付が免除される =インボイス不要

免除の対象となるのは

- 鉄道

- バス

- 船舶

対象外の例は

- タクシー

- 飛行機

MemeSuicaで乗れるのは概ねOKだね。

Rinkaタクシーはダメだけどね。この記事書く時にチャッピー(ChatGPT)に纏めてもらったらタクシーOKになっててガッカリしたよ

Memeアイツ 嘘つきだな

Rinkaタクシーは個人事業主も多いし、どこまでも乗れちゃうし、インボイスなしとはしづらかったのだろうね。でもタクシーの多くは適格請求書発行事業者になったので、普通にインボイスをくれるはず。

簡易インボイス(適格簡易請求書)

Rinkaタクシーの話が出たから、簡易インボイスの話に触れよう。まずはインボイスの6要件の復習から。

Memeそこは僕に任せて。前回の記事をコピーしておくよ。

通常のインボイスの6要件

- 適格請求者発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

Rinkaタクシーは簡易インボイスが認められているのだけど、どこを省略できるでしょうか?

Meme⑥はお客さんに聞かないとわからないよね。インボイスに書くから宛名教えてって。

Rinkaそういうこと。あとは税率のところが簡易だとちょっと緩くなっている。

簡易インボイスの簡易ポイント

- ⑥「書類の交付を受ける事業者の氏名又は名称」の記載が不要

- ④「適用税率」の記載が不要

- ⑤「税率ごとに区分した消費税額等」の記載を「適用税率」の記載で代用可能

タクシー以外にもスーパーとか他にも簡易インボイスでOKの事業者がいるので列挙しておこう。

簡易インボイスの交付が認められている事業者

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

出張旅費特例

Rinkaもう1つ紛らわしい特例があるんだよね『出張旅費特例』。さっそく見ていくよ。

出張旅費特例

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分は、課税仕入れに該当するものとして、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる。

Memeあれ、出張で電車に乗ったときは公共交通機関特例と出張旅費特例とどっち?

Rinka結論から言うと、どっちでもよい。会社次第だね。

Meme残業でタクシーに乗って家に帰ってもこの特例は使えないけれど、出張なら使えるのか。

Rinkaそうだね。でもタクシーの領収書なんて経費精算するなら絶対にもらうべきだし、もらったら簡易インボイスだから、特例使わずに消費税10%取れるけど。

Memeそれと社員に支給するってとこにアンダーライン引いてるね。

Rinkaメメくん、いいところに気がついたね。

この特例、業者に払う時には使えなくて、あくまで社員の立替なんだよね。厳密に言えば、日当は立替じゃないかもしれないけれど、いずれにしもて社員に支給する出張旅費だけ。

Memeこうなると立替金の規程も見ないとね。

立替金の前に、出張旅費特例の補足事項を。

「その旅行に通常必要であると認められる部分」は、所得税基本通達9-3に基づき判定するので、所得税が非課税となる範囲内で、帳簿のみの保存で仕入税額控除が認められる。

帳簿には、通常必要な記載事項に加え、出張旅費特例であることがわかるように「出張旅費」「宿泊費」などを記載しなければならない。

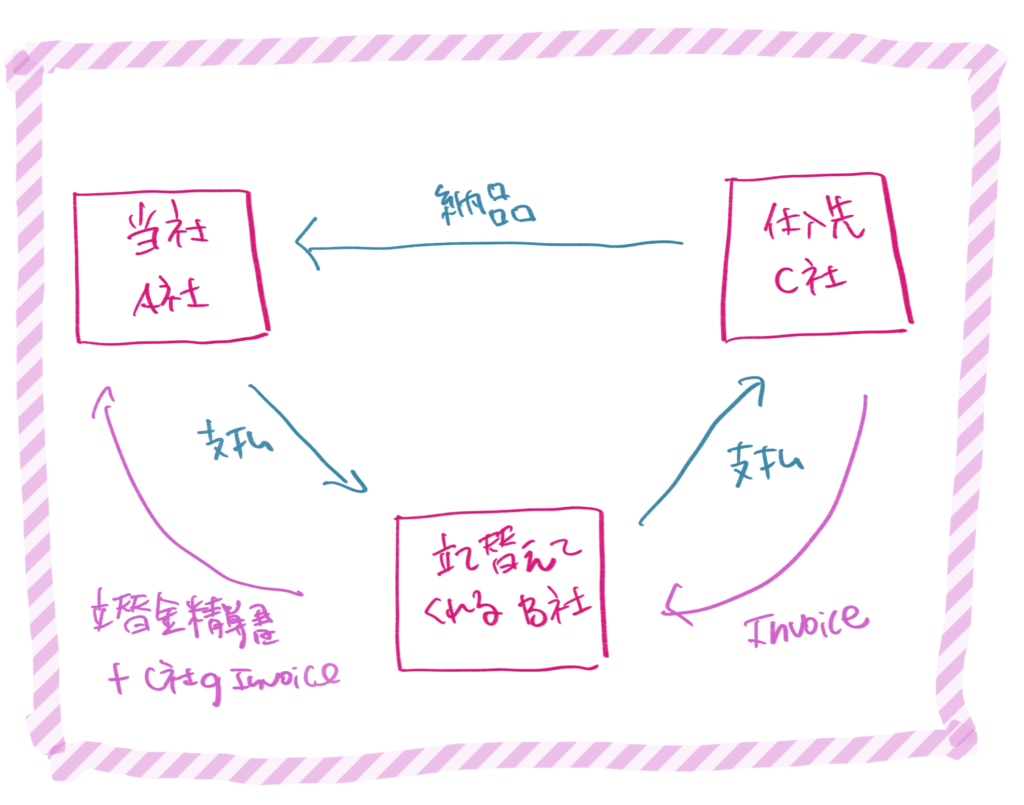

立替金精算

当社(A社)はC社から仕入れをしました。支払いはB社が立て替えてC社に払ってくれたので、当社はB社に支払います。

Rinka

Rinka自分で書いたので誰にも文句を言えないけど、B社が絡む理由がなくて、リアリティのない図だなあ・・・。いい例が思いついたら差し替えたい。

Meme間に入ってくれる会社(B社)でなくて、本来の仕入れ先(C社)のインボイスが適格である必要があるんだね。

Rinkaそう。立て替えてくれた人は立て替えただけって考え方だね。ここがB社じゃなくて従業員だと、従業員の立替金精算になる。

Meme従業員は適格請求書発行事業者じゃなくてよくて、従業員が立替金精算書でインボイスを添付すればいいんだね。

Rinka3万円未満の交通費なら公共交通機関特例で、出張旅費なら出張旅費特例で適格請求書じゃなくてもOKとなる。

手土産と経過措置

Meme最後によく来る質問を紹介するよ。

凛香さん、メメさん、こんにちは

この前、お客さんのところに行くので、お菓子詰め合わせを買いました。

レシートをもらったのですが、適格請求書事業者番号が書いてありません。仕入税額控除は取れないのでしょうか?

Memeこの質問、飲み屋の請求書だけだと思ったけど、手土産でも来るんだね。

Rinkaお菓子って、みんなデパートで買ってるのかと思ったけど、意外とそうでもなかった。

Meme特別サービスでこの質問は僕から答えよう。「今は経過措置があるので仕入税額控除は取れる」が正しい。全額でなくて8割になっちゃうけど。

Rinka1,100円のお菓子を買ったとして、適格請求書発行事業者から買った場合は100円の消費税が仕入税額控除が取れるけれど、免税事業者からの仕入れだとその8割だから80円だね。

Meme経過措置は導入から3年間は80%で、その後3年間が50%だよ。

| 期間 | 割合 |

|---|---|

| 2023/10/1〜2026/9/30 | 仕入税額の相当額の80% |

| 2026/10/1〜2029/9/30 | 仕入税額の相当額の50% |

Rinkaそれでもって手土産のケースなので、この差額が交際費になるのが曲者。さっきの例なら1,000円の交際費が1,020円の交際費になってしまう。

Meme手土産は法人税法上交際費だから、消費税にならなかった分交際費が増えるってことか。

Rinkaそう。交際費は法人税の申告で計算しないといけないので、きちんと集計する必要があるのだよ。

経費精算がらみでは、とりあえずはこのくらいを押さえておけばよいかな。気が向いたら第3弾で。

Meme第3弾どころか第10弾くらいまで軽くいけそうな話題だけど、凛香は書くのが遅いから無理だろうな。

です